투자전략

26-01-02 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 01-02 16:26

- 조회수 :

- 6321

✔️에너지

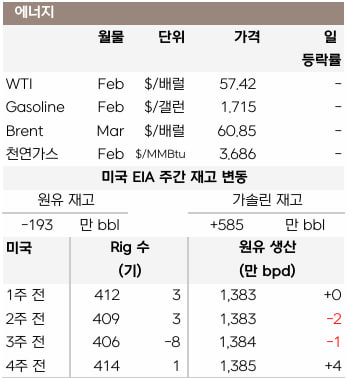

2025년 WTI는 지정학적 리스크가 상존했음에도 불구하고, 공급 과잉 우려가 이를 상쇄하며 연간 약 20% 급락해 2020년 이후 최대 연간 낙폭을 기록했습니다.

미국의 러시아, 이란, 베네수엘라 제재를 비롯해 러-우 전쟁, 이란-이스라엘 분쟁, 그리고 최근 사우디·UAE와 예멘 갈등까지 다양한 지정학적 리스크가 있었으나, 시장 분위기는 공급 과잉 우려가 주도했습니다.

공급 측면에서 OPEC+가 작년 3월부터 약 300만 배럴(전 세계 공급량의 3%)의 공급을 시장에 추가하며 부담이 확대되었습니다. 여기에 미국 셰일 생산업체들의 헷지 비중 증가로 유가 변동에 둔감해진 점 등도 약세 요인으로 작용했습니다. 미국 월간 공식 원유 생산은 10월 기준 1,387만 bpd로 사상 최고치를 기록했습니다. (주간으로 발표되는 EIA 생산은 추정치입니다.)

OPEC+는 2026년 1분기 증산을 일시 중단했으나, 대부분의 기관과 IB들은 내년 200~300만 bpd가량의 공급 과잉을 예상하고 있으며, 시장에서는 현재 유가 수준 유지 시 1분기 이후 감산 되돌림(증산)이 이어질 가능성이 크다는 평가가 우세합니다.

2026년에도 여전히 상존해 있는 지정학적 리스크들이 유가 하단을 어느 정도 지지하겠지만, 뚜렷한 수요 개선 기대가 부재한 가운데 OPEC+의 증산 예고와 비OPEC+ 국가들의 꾸준한 증산이 여전히 유가에 하방 압력으로 작용할 전망입니다.

- 천연가스

현재 시장은 단기 예보가 하향 조정되면서 최근 상승세 일부를 반납하고 있으나, 단기적으로는 미국 중서부와 북동부의 강풍과 한파가, 중기적으로는 가장 추운 달인 1월 중순의 수요 기대가 여전히 천연가스 가격 하단을 지지하고 있습니다.

✔️ 금속

- 구리

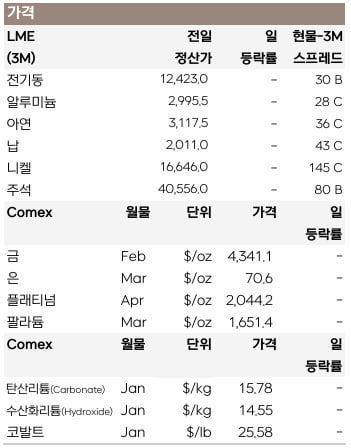

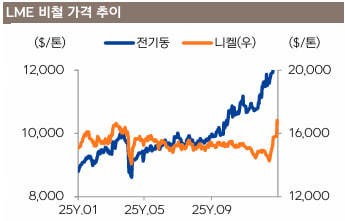

구리는 광산 차질에 따른 공급 우려와 전력, 건설용 수요 견인으로 2025년 한 해 42% 상승하며 16년 만에 최대 연간 상승률을 달성했습니다. 약달러 환경과 데이터센터 수요 기대에 따른 투기적 매수세도 상승을 견인했습니다.

한편, 트럼프 행정부의 구리 관세 부과 가능성 등 정책 불확실성이 CME 거래소 프리미엄을 유발했고, 이는 미국 내 구리 재고 유입을 촉진하며 LME 공급이 제한되는 결과를 낳았습니다. 단기적으로는 1분기 산업 사이클과 계절적 재고 축적 수요가 가격을 지지할 전망입니다.

중국 11월과 12월 구리 수출은 각각 14.3만 톤과 8.5만 톤을 기록 중이며, 금년 1월 수출 물량 또한 10만 톤 이상을 무난하게 달성할 것으로 보입니다. 반면 세계 최대 구리 생산국인 칠레의 생산량은 11월 45.1만 톤으로 전년 대비 7.2% 감소했는데, 이는 최근 광산 운영 차질과 생산 효율 저하 등 공급 측 요인이 반영된 결과로 풀이됩니다.

- 귀금속

2025년 귀금속 시장은 역대급 연간 상승을 기록하며 마감했습니다. 금(GOLD)은 연 기준 무려 64% 상승해 46년래 최대 상승률을 보였고, 은(SILVER)은 147%, 백금은 122% 급등하며 기록적인 수익률을 나타냈습니다.

연준의 금리 인하 기대와 지정학적 리스크, 중앙은행들의 적극적인 매입 확대와 ETF 자금 유입, 투기 수요 등 복합적인 요인들이 작용했으며, 미국 내 주요 광물 지정 이슈와 낮은 재고 또한 가격 상승을 이끌었습니다. 최근 주요 귀금속 가격이 조정을 받고 있음에도 시장 컨센서스는 내년 금 5,000달러, 은 100달러 도달 가능성에 무게를 두고 있습니다.

- 코발트

2025년 4분기 콩고민주공화국(DRC)의 코발트 수출 쿼터는 3월 31일까지 실행 가능하도록 연장되었습니다. DRC는 전 세계 채굴 코발트 생산량의 70% 이상을 차지하며, 작년 생산량은 약 28만 톤으로 추정됩니다.

지난 수개월간의 수출 금지로 코발트 가격은 급등하고 전기차용 원료 공급에 압박이 가해졌습니다. 작년 10월 16일 도입된 새로운 쿼터 제도에 따라 4분기 쿼터는 18,125톤으로 설정됐으며, 2026년 연간 수출 한도는 96,600톤으로 제한되었습니다. 쿼터는 CMOC(세계 최대 코발트 기업, 중국)와 글렌코어가 가장 큰 비중을 할당받았습니다. 이번 연장은 코발트 공급 안정화와 제도 시행 준비를 위한 조치로 해석됩니다.

출처 : 삼성선물, 인베스팅닷컴