투자전략

25-12-09 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 12-09 10:11

- 조회수 :

- 6579

✔️에너지

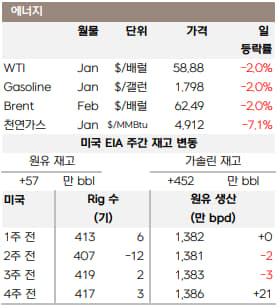

이라크가 세계 생산의 약 0.5%에 해당하는 웨스트 쿠르나-2 유전의 생산을 복구해 하루 약 46만 배럴이 시장에 재공급되자, 공급 부족 이슈가 일부 해소되며 WTI는 2%가량 하락해 $58.88에 마감했습니다.

G7과 EU는 러시아산 석유에 대한 기존 가격상한제를 대체해 해상 서비스 전면 금지 카드를 검토 중이어서 향후 추가 공급 제약 가능성이 존재하나, 과거 수십 차례의 제재가 실효성이 높지 않았던 만큼 시장의 우려도 제한적입니다.

과거 가격상한제와 그림자 선단 제재 등은 유럽으로 가는 물량 대부분을 차단하긴 했으나, 중국과 인도가 그 물량 대부분을 흡수해 러시아의 원유 수출이 크게 타격을 입지 않았습니다. 또한 미국이 중국, 인도와의 무역 분쟁에서 에너지를 주요 협상 카드로 사용하면서 암묵적으로 러시아산 원유 수입에 대해 상당히 관대한 스탠스를 취해왔습니다.

최근 수개월간 미국이 가장 강력한 원유 수출 제재인 ‘제3자 제재’를 가하면서 인도의 러시아산 수입이 주춤하기도 했으나 다시 수입을 재개했고, 중국은 애초에 큰 변화가 없었습니다. 이번 제재 움직임 또한 러시아와 우크라이나 평화협상과 맞물린 협상 카드의 일환 정도로, 보여주기식 제재 수준으로 마무리될 가능성이 높습니다.

미국 천연가스 선물은 단기 예보가 온화하게 바뀌고 공급이 기록적 수준에 달하면서 1월물 기준 약 7% 하락해 $4.912/MMBtu에 마감했습니다.

12월 초 미국 평균 생산이 109.7bcf/d로 11월의 기록적 수준(109.6bcf/d)에서 소폭 상승해 공급 여력이 확대되었습니다. 천연가스 재고는 평년 대비 약 5% 많은 수준으로 쌓여있어 시장에 공급 과잉 우려가 존재합니다. 또한 기상예보에서 향후 2주간 난방 수요가 감소할 것이라는 전망 변화가 시장 내 수요 우려를 자극했고, 최근 일주일의 극심한 한파가 현물가를 일시적으로 급등시켰으나 일부 지역을 제외한 현물 스파이크는 완화되었습니다.

향후 주요 변수는 본격적인 겨울철로 접어든 단기 수요 전망 변화와 신규 골든 패스(Golden Pass) LNG 설비의 시운전과 가동 개시 여부, 미국의 높은 생산 증가세 지속 여부 등입니다.

✔️금속

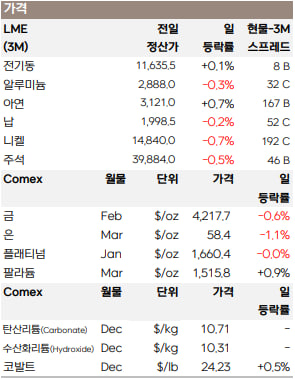

전기동은 전일 장중 사상 최고가인 톤당 11,771달러까지 상승했으나, 미국 장 시작 후 달러 강세로 11,622달러로 소폭 후퇴했습니다.

최근 광산 사고와 가동 중단으로 공급 부족 우려가 커진 가운데, 중국이 2026년 내수 확대와 경기부양을 약속하며 산업 수요 회복 기대를 강화한 점이 결합하여 사상 최고가를 경신했습니다.

또한 중국 제련사들의 생산 감축 신호로 정제 구리 공급 제한 우려가 높아졌고, 가격 차익을 노린 물량이 미국 코멕스로 집중되면서 미국 내 재고는 늘었지만 다른 지역은 체감 공급이 부족해지는 지역적 불균형이 발생해 상승 압력을 더욱 키웠습니다. 여기에 연준 정책 불확실성과 펀드의 구리 수급 베팅이 추가 상승을 자극하며 전반적인 수급 우려가 강화되었고, 이러한 요인들이 전기동 가격을 사상 최고치로 올리는 데 일조했습니다.

중국의 11월 구리 수입은 가격 상승으로 수입 수요가 둔화하며 전월(438,000톤) 대비 2.51% 감소한 427,000톤을 기록했습니다.

LME 3개월물은 공급 우려로 11월 한 달 2.77% 올라 사상 최고치인 $11,210.50/톤을 기록했고, 12월에도 기록을 경신하고 있습니다. 중국 내 정련 마진 악화로 주요 제련사들이 2026년 생산을 10% 감축하기로 합의하면서 정제 구리 공급이 내년 타이트해질 것이라는 전망에 힘이 실리고 있습니다.

1~11월 누적 기준 중국의 구리 수입량은 488만 톤으로 전년 동기 512만 톤에서 감소했으나, 같은 기간 정광(concentrate) 수입은 2,761만 톤으로 전년 동기 2,557만 톤에서 증가해 제련 원료 수입은 늘었습니다.

- 귀금속

금은 연준의 이틀간 FOMC를 앞두고 관망 심리로 소폭 하락해 2월물은 $4,217.7/oz에 마감했습니다. 시장은 12월 25bp 금리 인하 가능성을 약 90%로 반영하고 있으며, 중앙은행 매수 유입 지속과 ETF 수요, 달러 약세 전망이 금의 펀더멘털을 지지해 2026년 1분기 $5,000 도달 가능성도 제기되고 있습니다.

출처 : 삼성선물, 인베스팅닷컴