투자전략

25-11-14 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 11-14 13:46

- 조회수 :

- 5029

✔️ 에너지

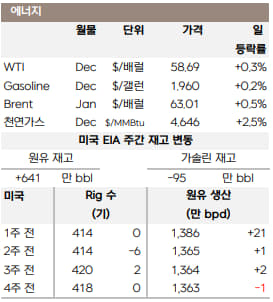

전일 유가는 보합권을 유지했습니다. 시장은 공급 과잉 우려와 11월 21일부터 본격 발효될 Lukoil 제재로 인한 러시아 수출 차질 가능성을 동시에 감안하면서 관망세를 보였습니다.

EIA가 발표한 미국 원유 재고는 시장 예상(196만 배럴 증가)을 크게 웃도는 640만 배럴 증가를 기록하며 상승 폭을 제한했습니다. 이틀 전 OPEC은 2026년 공급이 수요를 초과할 것이라고 전망하며 기존의 타이트한 수급 전망을 수정했고, IEA 역시 올해와 내년 공급 증가 전망을 상향하는 등 2026년 공급 과잉 우려를 적극 반영하고 있습니다.

한편, 장기 셧다운 종료로 미국 정부가 재가동되면서 단기 수요에 긍정적인 영향을 줄 수 있다는 기대가 유가의 하단을 지지하고 있습니다.

쿠싱 재고는 34.6만 배럴 감소하며 재고 발표 후 유가는 상승 폭을 일부 반납했습니다. 순수입은 하루 84.9만 bpd 증가했고, 원유 수출은 155만 bpd 감소한 282만 bpd를 기록했습니다. 정제 투입량은 +71.7만 bpd, 정유 설비 가동률은 +3.4%p 상승해 89.4%를 기록해 견조한 내부 수요를 확인했습니다.

가솔린 재고는 94.5만 배럴 감소하여 2014년 11월 이후 최저 수준을 기록했습니다. 정제유 재고도 63.7만 배럴 감소했으나 시장의 예상(203만 배럴 감소)에는 못 미쳤습니다.

미국 천연가스 선물 가격은 LNG 수출 증가와 12월 기온이 예년보다 더욱 추울 것이라는 전망에 힘입어 2.5% 상승했고, 3월 이후 최고치를 기록했습니다. 이번 주 미국 가스 수요가 108.6bcf/d에서 119.2bcf/d로 증가할 것으로 예측되며, 미국의 11월 가스 생산량은 109.3bcfd로 10월보다 소폭 증가했습니다.

✔️ 금속

전일 비철금속은 셧다운이 공식적으로 종료되었음에도 공식 데이터 공백이 발생할 것이라는 우려에 혼조세로 마감했습니다.

미국 경제 지표 관련 불확실성이 높아지며 미 증시 등 위험 자산 시장에는 셧다운이 끝났음에도 오히려 투매가 이루어지는 상황 속에, 비철 또한 위험 자산으로 분류되는 만큼 두드러진 공급 우려가 촉발된 구리(공급 차질)와 알루미늄(중국 제련소 생산 제한 도달)을 제외한 금속들은 하락 압력에서 자유롭지 못했습니다.

더불어 중국 대출액이 전월 대비 6분의 1 수준으로 크게 줄었다는 소식도 하락의 재료로 작용했습니다. 부동산 경기 침체와 민간 투자 위축으로 실물 경제의 자금 수요가 크게 감소하자, 정부가 유동성을 공급해도 실물 경제로 이어지지 못하는 구조적 단절이 나타나고 있습니다.

- 귀금속

전일 귀금속은 12월 금리 동결 가능성이 높아지자 하락했습니다. 셧다운이 해제되었음에도 경제 지표 공백으로 CME 페드워치 상 12월 금리가 동결될 가능성이 37%에서 49%로 높아졌고, 연준 인사들의 매파적 발언까지 누적되며 시장의 우려가 더욱 높아졌습니다.

- 코발트

10월 16일부터 콩고가 '수출 할당량'으로 코발트 정책을 전환했고, 2026년과 2027년 연간 할당량은 2024년 수출량의 약 절반인 96,600톤으로 제한되면서 9월 21일 정책 발표 시점부터 현재까지 상승세가 이어지고 있습니다. 코발트의 수출량 자체는 줄어들겠지만 가격이 상승하면서, 2027년 콩고의 전체 코발트 수출 총액은 2024년 대비 24% 증가할 전망입니다.

출처 : 삼성선물, 인베스팅닷컴