투자전략

25-11-10 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 11-10 08:55

- 조회수 :

- 5026

✔️에너지

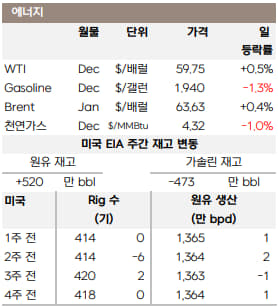

한 주간 유가는 2% 하락했습니다.

미 정부의 셧다운 여파로 항공편 감축이 발상해 수요 둔화 우려가 커졌으나, 주말동안 트럼프-오르반 회담을 통해 헝가리의 러시아산 원유 사용 관련 제재 완화 기대가 부각되었습니다.

OPEC+의 12월 소폭 증산과 1분기 추가 증산 보류, 사우디의 아시아향 판매가 인하, 러시아와 이란 제재로 인한 공급 교란 등 복합적 요인이 시장에 혼재된 상황입니다.

중국의 10월 원유 수입이 전년 대비 8.2% 증가하며 일부 지지력을 제공했으며, Gunvor가 Lukoil 해외자산 인수 계획을 철회함으로써 미국의 대러 제재 강화 가능성이 제기되었습니다.

트럼프대통령은 헝가리에 1년간 러시아산 원유와 가스 수입 제재 예외를 허용하기로 결정했습니다.

헝가리는 그 대가로 미국산 LNG 6억달러 상당의 구입을 약속했고, 특히 헝가리는 항구가 없어 전체 원유 수요의 60% 이상을 러시아 드루즈바 송유관을 통해 공급받고 있습니다.

천연가스는 지난 주 4.2% 상승했습니다.

기록적인 생산량과 충분한 재고에도 불구하고 최고치를 기록한 LNG와 단기적 추운 날씨 예보 영향에 3주 간 약 43% 상승했습니다.

플랜트로의 공급량은 11월 들어 17.4bcf로 사상 최고 수준을 이어가고있습니다.

견조한 생산과 향후 따뜻한 날씨가 단기 수요를 제한하는 한편, 연말 Golden Pass LNG 시운전 준비 등, 수출 모멘텀이 가격의 하방을 일부 방어하는 모습입니다.

✔️금속

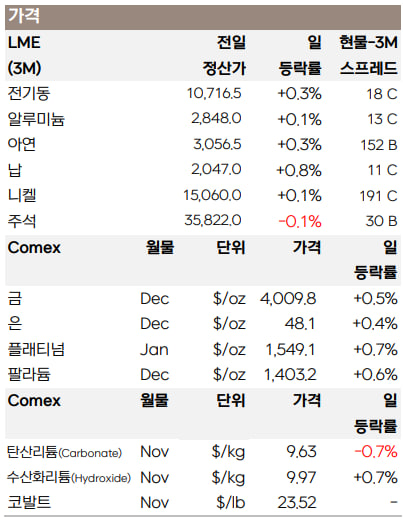

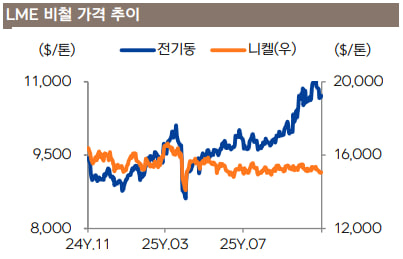

지난 주 비철은 주간 기준 전반적으로 하락했습니다.

주 초 중국과 미국의 제조업 지표 부진에 투자심리가 위축되었고, 연준 인사들의 잇따른 매파적 발언에 미국 통화정책 불확실성이 커지면서 하락했습니다.

주 중반에도 AI 고평가 우려로 미 증시가 조정받으면서 하락 압력이 우세해졌으나, 미국 고용 약화로 달러인덱스가 하락하자 반등에 성공했습니다.

금요일에는 중국 무역 지표 악화에도 미 증시 위험 선호도가 다소 회복되면서 강보합 마감했습니다.

- 전기동

중국 10월 구리 및 구리제품 수입량은 전월 48.5만 톤에서 43.8만 톤으로 9.7% 감소했습니다.

이는 전기동 가격이 10월 말 사장 최고치를 기록하면서 재고 보충 요인이 줄어들었기 때문입니다.

그에 따라 1~10월 누적 구리 수입은 446만 톤으로, 작년 동기간의 460만 톤보다 감소했습니다.

중국의 수입 구리 수요를 반영하는 양산항 구리 프리미엄 역시 9월 말 톤당 58달러에서 10월 말 36달러로 하락했습니다.

10월 구리 정광 수입은 전월의 259만 톤에서 245만 톤으로 감소했습니다.

- 귀금속

지난 주 귀금속은 주간 기준 전반적으로 하락했습니다.

연준 인사들이 매파적 발언을 이어가면서 달러는 강세 압력에 노출되었고, 가격 조정이 이루어졌습니다.

다만, 주 중반부터는 AI 거품과 미국 노동시장 우려 (CG&C, 22년래 최대 감원 보고서 발표)에 안전선호 심리가 높아졌고, 금 가격이 $4,000 선 위로 다시 올라왔습니다.

- 은

미국 주요 광물 목록에 은이 포함되면서 항후 은 관세가 부과될 가능성이 부각되었습니다.

관세 부과 가능성이란, 미국에서의 Front-loading 수요가 다시 증가할 수 있음을 의미해서 시장의 관심이 높아진 상황입니다.

지난 달 관세 우려로 미국 COMEX에는 은 재고가 크게 증가했고, 같은 기간 런던 LBMA에는 일시적으로 은이 부족해지면서 은 가격이 사상 최고치($54)를 기록한 바 있습니다.

출처 : 삼성선물, 인베스팅닷컴