투자전략

25-10-29 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 10-29 09:40

- 조회수 :

- 5041

✔️에너지

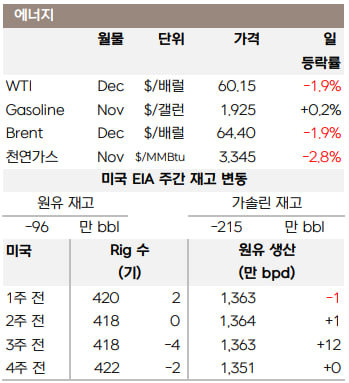

전일 유가는 1.9% 하락하며 $60.15를 기록했습니다.

지난주 트럼프 대통령이 러시아 최대 석유 기업 두 곳에 제3자 제재를 가하면서 유가가 급등했으나, 미국 정부가 Rosneft의 독일 자회사에 면제권을 준다는 서면 보증을 제공한 사실이 알려지며 제재 우려가 완화되었습니다.

Rosneft가 지분을 보유한 독일 3개 정유시설의 하루 평균 생산 케파(CAPA)는 74만 배럴 수준입니다. 미국이 이들 시설을 제재 대상에서 제외한 이유는 "이미 러시아 통제권을 벗어났기 때문"이라고 언급했는데요. 독일에 면제 조치를 부여한 것 자체가 이번 제재가 다소 유연하게 적용될 수 있음을 시사합니다.

다른 유럽 내 Rosneft 자회사들도 비슷한 유형으로 가동 중인 만큼, 향후 추가적인 제재 완화 가능성도 높습니다. 현재 러시아 원유 수입의 80%를 차지하는 인도와 중국은 잠정적으로 수입 물량을 줄이거나 계약을 유보하며, 향후 미국-인도 및 미-중 무역 협정 결과에 주목할 전망입니다.

미국 API 재고는 모두 감소했습니다. 원유 재고는 402만 배럴, 가솔린 재고는 635만 배럴, 정제유 재고는 436만 배럴 각각 줄었습니다. 수출 관련 수요 증가와 수입 감소가 주요 원인으로 꼽히고 있습니다.

✔️금속

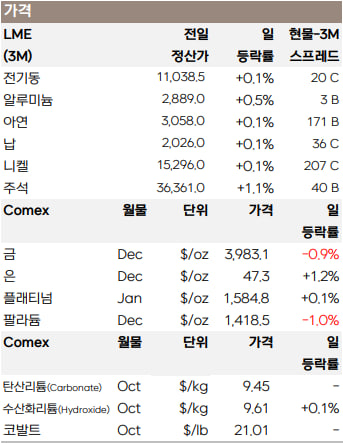

전일 비철은 미-중 무역협상 낙관론이 이어지면서 상승세를 연장했습니다.

월스트리트저널(WSJ)은 트럼프 대통령이 "중국이 펜타닐 원료 밀수출 단속을 강화할 경우, 중국에 부과했던 20% 관세를 10%로 낮추는 방안을 검토 중"이라고 보도했습니다. 또한, 중국은 현재 사실상 수입을 중단한 미국산 대두를 상당량 구매하기로 약속할 것으로 전해졌습니다.

스콧 베센트 재무장관이 언급한 것을 넘어, 관세 인하와 수출 재개로 협상 폭이 커지고 있는 것으로 보입니다.

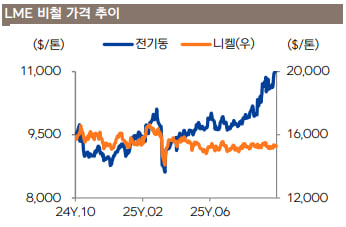

-전기동

국제구리연구그룹(ICSG)은 정광 부문의 긴축이 정제 구리 생산 증가에 큰 걸림돌이 되고 있다고 분석했습니다. 이에 따라 전기동 시장은 2025년 17만 8천 톤의 공급 과잉 상태를 보이다가, 2026년에는 15만 톤의 공급 부족 상태에 빠질 것으로 전망했습니다.

올해 콩고 Kakula, 칠레 El Teniente, 인도네시아 Grasberg 등 전 세계 여러 대형 광산에서 일련의 사고가 발생하며 ICSG는 광산 공급 예측치를 낮췄습니다. 2024년 실제 성장률이 2.8%였고 이전 예측치는 2.3%였던 것과 달리, 2025년 광산 공급 증가율은 1.4%로 낮아질 것으로 예상됩니다.

중국 제련소의 신규 생산 능력 급증을 반영해, 2025년 전 세계 정제 구리 생산 성장률 전망치는 기존 2.9%에서 3.4%로 상향 조정되었습니다. 하지만 2026년(내년)에는 정광 부족으로 생산량이 제한되면서, 이 성장률이 0.9%로 둔화될 전망입니다.

-알루미늄

Rio Tinto는 현재 전력 공급 계약이 종료되는 2028년에, 호주 최대 알루미늄 제련소인 Tomago Aluminum(연 59만 톤 규모)이 폐쇄될 수도 있다고 경고했습니다.

Rio Tinto가 약 52%의 지분을 보유한 Tomago Aluminum은, 호주 전력회사인 AGL Energy와의 기존 계약 만료 후 이를 대체할 '경제적으로 실행 가능한' 대안을 찾고 있습니다. 하지만 2028년 이후에도 운영을 계속할 옵션을 아직 찾지 못한 상황입니다.

다만 Tomago가 문을 닫을 경우 호주 전체 알루미늄 생산량의 약 40%가 감소하기 때문에, 회사는 폐쇄를 막기 위해 정부에 지원을 요청하는 등 여러 가지 방안을 검토하는 중입니다.

-귀금속

전일 귀금속은 혼조세로 마감했습니다. 금과 팔라듐은 무역 협상 낙관론에 하락했으나, 은과 백금은 귀금속 시장 조정을 저가 매수 기회로 활용하며 상승했습니다.

출처 : 삼성선물, 인베스팅닷컴