투자전략

[투자전략] 다음주 금융시장 전망

- 작성자 :

- 오세라

- 작성일 :

- 02-07 13:21

- 조회수 :

- 1284

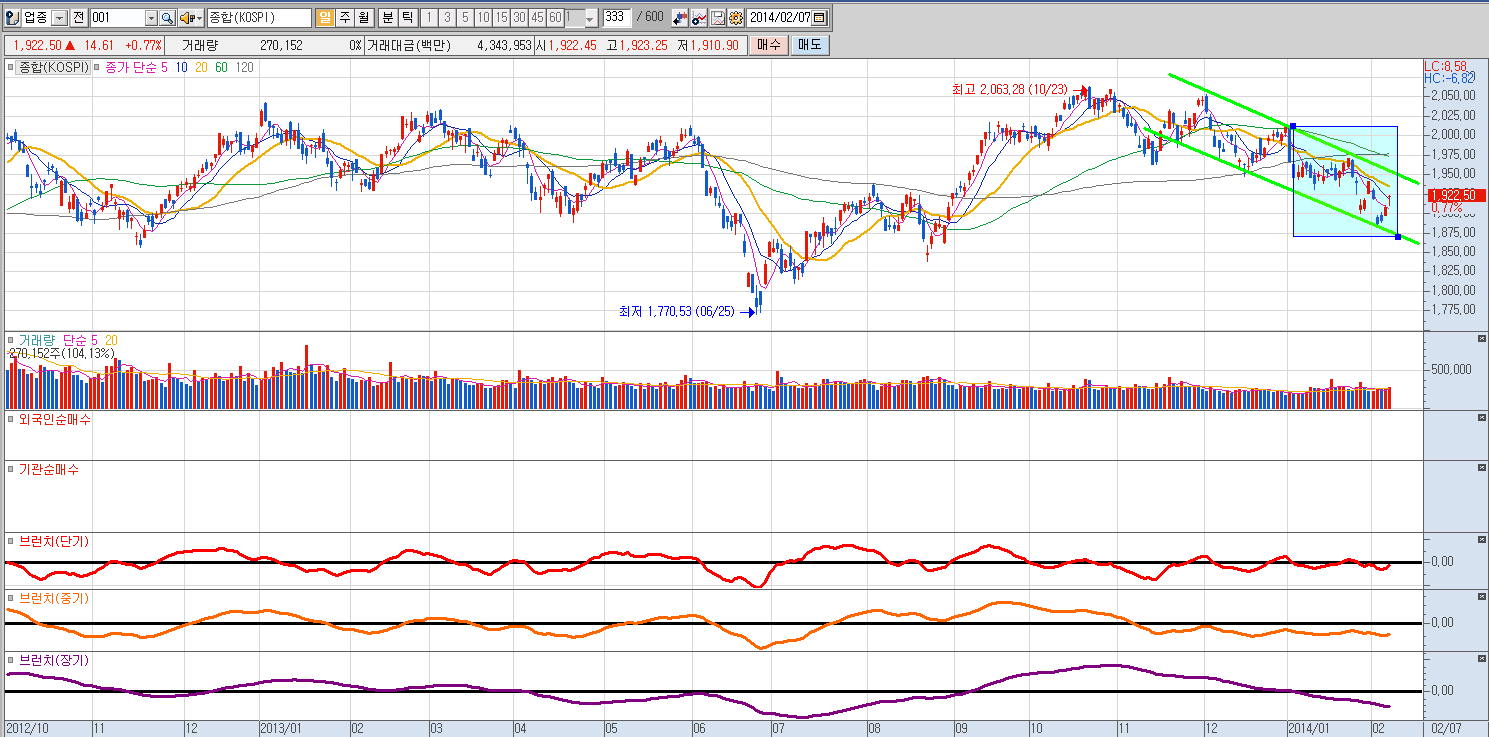

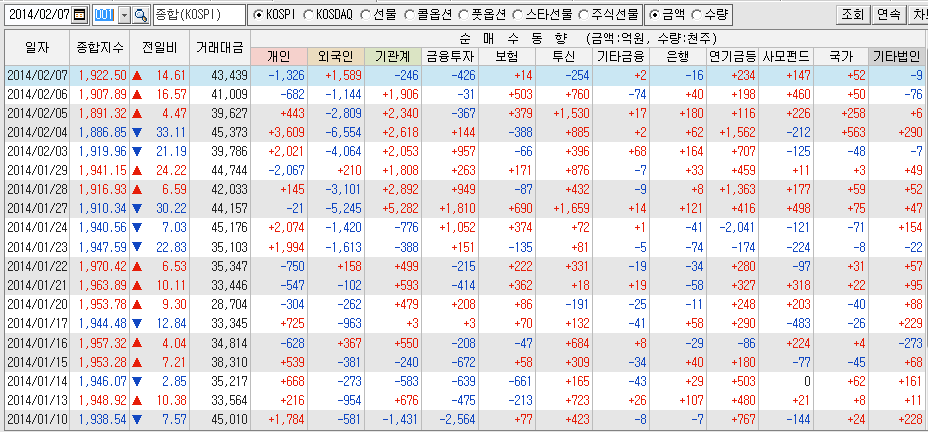

이번주(2.3~2.7) KOSPI는 지난 설 연휴에 발표된 연준의 추가 테이퍼링과 중국, 미국의 지표 둔화가 악재로 작용하며 외국인의 매도세가 이어졌고 1,900P를 하향 돌파하기도 했습니다. 하지만 네이버, 롯데케미칼 등 주요 기업의 어닝 서프라이즈에 기관의 저가 매수세가 유입되며 주 후반으로 갈수록 코스피 하락폭은 축소되며 반등을 보였습니다.

다음주는 미국의 부채한도 협상에 따른 리스크와 중국 정책 리스크가 남아있습니다. 중국 춘제 연휴가 6일로 마무리되면서 향후 중국발 이슈들이 우리 시장에 어떠한 방향으로 영향을 미칠지에 대한 관심이 쏠리고 있습니다. 지난 5일 개장한 대만 증시가 2% 넘게 폭락한 점을 생각하면 중국 증시 또한 코스피지수 하락을 추가로 이끌 수 있고, 춘제를 앞두고 인민은행이 자금 융통을 위해 공급했던 5250억위안을 이달 중순부터 회수하기 시작하면서 신용 경색에 대한 가능성도 제기되고 있습니다. 인민은행은 지난달 말 세 번에 걸쳐 단기자금을 공급했는데 ‘21일물’임을 감안할 때 회수시기는 14~21일이 될 수 있습니다. 작년에도 춘제 이후 상하이 증시가 크게 출렁였었는데 올해도 시중에 풀린 돈을 거둬들이면 2월 증시 조정은 불가피해 보입니다. 그러나 주가 상승을 이끌 요인들도 있어 다소 희망적입니다.

1. 설 연휴 이후 KOSPI지수가 1,880선까지 하락한 이후 기술적 반등이 나오고 있습니다. 미국 통화정책이 변화하고 있는 가운데 글로별 경기 회복이 주춤하면서 위험자산 선호심리는 약화되었습니다. 한국 주식시장은 이러한 불안감이 이미 상당부분 주가에 반영됐다고 판단됩니다. 지금은 반등의 시기라 기관에서의 매수세가 유입되고 있는 것으로 보입니다.

2. 신흥국 가운데서도 위기를 겪고 있는 국가들의 특징을 보면 달러 유동성이 부족하고, 달러 강세라 피해를 받을 수 있는 원자재 혹은 내수 국가입니다. 우리나라의 경우 수출국가이기 때문에 수출을 통한 달러 유동성 확보가 가능하며, 달러 강세 시 수출이 증가할 수 있습니다. 또한 원자재 가격이 안정되면 저비용으로 이익을 얻게 될 수 있습니다.

다만 예전과 같은 V자 반등을 기대하긴 힘들듯합니다. 아직 테이퍼링에 대한 부담이 지속되고 있고, 정부정책이나 특별한 이벤트가 남아있지 않다는 점에서 기간조정을 거친 후 점진적인 상승을 예상해볼 수 있겠습니다. 다음주 목요일 13일은 옵션만기일이고 금통위 회의가 있습니다. 만기주에는 변동성이 확대될 가능성이 있으므로 금통위 회의에서 어떤 내용이 추가적으로 나올지 지켜볼 필요가 있습니다. 당분간은 큰 욕심을 버리고 트레이딩 장세 속에서 흐름을 타며 매매하는 전략이 필요합니다.