투자전략

26-01-07 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 01-07 12:09

- 조회수 :

- 6034

✔️에너지

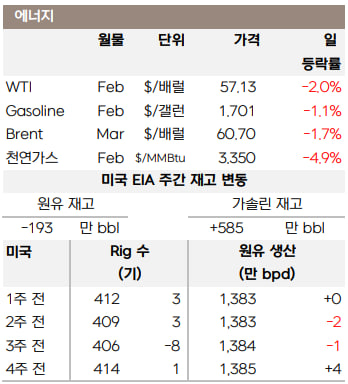

유가는 2026년 공급 과잉 우려와 유럽 주도 다국적군 주둔 합의 이슈가 베네수엘라 정국 불확실성을 상쇄하며 하락했습니다.

시장은 마두로 체포 이후 베네수엘라의 증산 가능성을 주시하는 가운데, OPEC·비OPEC의 공급 증가 우려로 2026년 상반기 공급 과잉 가능성이 부각되었습니다. 여기에 미국 행정부가 미국 석유기업들과 베네수엘라 투자 논의를 추진하며 유가 하락의 추가 압박 요인으로 작용했습니다. 베네수엘라 증산은 향후 2~3년간 최대 50만 bpd 수준이 될 것으로 추정 중입니다.

한편, 베네수엘라 대통령 납치를 성공적으로 마무리한 트럼프 대통령이 그린란드에 대한 야욕을 노골적으로 드러내며 우려를 키웠습니다. 트럼프 대통령은 계속해서 그린란드가 국가 안보 차원에서 반드시 필요하다며, 부득이한 경우 군사적 옵션도 고려할 수 있다고 수위를 높였습니다.

이에 지배권을 가진 덴마크를 비롯한 유럽 국가들은 성명을 통해 강하게 반발했습니다. 트럼프 대통령이 그린란드를 이토록 강하게 요구하는 이유는 위치상 미 본토 방어를 위한 탄도미사일 경보 시스템 설치에 적합하고, 북극과 북극 항로 통제, 우주산업 허브, 희토류를 비롯한 천연자원 등 다양한 이점이 있기 때문입니다.

이론적으로 그린란드는 독립이 가능합니다. 덴마크 정부에 공식 독립 의사를 전달하고 그린란드 의회 승인과 국민(총인구 5만 6천 명) 투표를 거친 뒤 덴마크 의회의 최종 승인이 필요합니다. 다만 그린란드는 매년 덴마크로부터 약 5억 달러가량의 재정 지원을 받고 있기에, 미국이 이에 상응하는 지원을 해야 병합 설득이 가능할 것입니다.

천연가스 가격은 향후 2주간 날씨가 기존 전망보다 온화할 것이라는 예보로 난방 수요 기대가 줄어들며 4.9% 하락한 $3,350로 마감했습니다.

퍼미안 분지의 파이프라인 제약으로 와하 허브 현물 가격은 올해 처음으로 마이너스 영역에 진입해 공급 과잉 부담이 더욱 부각되었습니다. 미국 천연가스 생산량은 1월 평균 1,091억 cfd로 사상 최고 수준에 근접한 반면, 기온 상승으로 주거와 상업용 수요는 크게 둔화되었습니다. LNG 수출 유입량(Inflow)은 하루 평균 187억 cf로 견조하나, 전체 수요 전망은 하향 조정되었습니다.

반면, 네덜란드와 프랑스 등 유럽 주요국들은 북극발 한파와 눈보라로 항공 수백 편이 결항하고 열차 운행이 중단되었습니다. 유럽 주요국들의 날씨는 평년보다 4~7도가량 낮아질 것으로 예상되며, 현재 약 59%에 불과한 유럽 천연가스 재고 부족 문제가 함께 부각되기 시작했습니다.

✔️금속

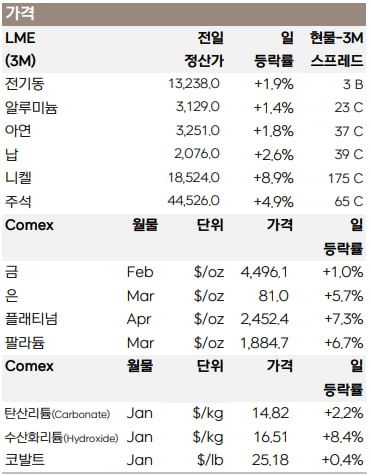

전일 비철금속은 공급 부족 우려에 상승세를 지속했습니다.

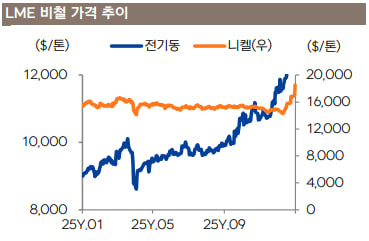

전기동은 광산 공급 차질이 문제가 되는 가운데 44일 연속 CME 창고로 재고가 순유입되었고, 이에 따라 비미국(Non-US) 재고가 완충재 역할을 할 수 없게 되자 사상 최고치($13,387)를 다시 경신했습니다. 니켈은 중국에서의 대규모 매수세와 숏커버링에 힘입어 10% 이상 급등하며 3년 만에 최대 상승 폭을 기록했습니다.

- 전기동

12월 미국 구리 수입량은 7월 이후 최고치를 기록하는 등 미국 CME 창고에 44일 연속 구리가 순유입되면서 현재 미국 구리 재고는 50만 톤을 넘어섰습니다. 지난 1년 동안 LME 재고가 거의 절반으로 줄어든 점을 감안하면 미국 선수요로 인한 비미국 공급 압박이 분명한 상황입니다.

- 귀금속

전일 귀금속은 베네수엘라 공습발(發) 상승세가 이어지면서 큰 폭으로 상승했습니다.

- 리튬

2025년 하반기부터 ESS 부문이 예상치를 뛰어넘는 성장을 보이면서 리튬 시장이 점차 공급 과잉에서 '수요 주도형 공급 부족'으로 전환되는 양상을 보이고 있습니다. 특히 공급 측면에서는 장시성과 칭하이성의 리튬 생산 감소로 인해 공급 증가율이 수요 증가율을 따라가지 못하자 중국 국내 리튬 재고가 감소하는 이례적인 상황도 발생했습니다.

구체적으로는 2025년 전 세계 배터리 셀 출하량이 550GWh를 넘어서는 등 ESS 부문이 전년 대비 80%의 성장률을 기록하면서 전환점을 맞이했습니다. SMM은 2025년 중국의 총 LFP 생산량을 전년 대비 약 60% 증가한 375만 톤으로 추산하고 있으며, 그중에서 4세대 고밀도 LFP 제품의 생산능력은 오히려 부족한 상황입니다.

SMM에 따르면 2026년 전 세계 전기차 시장은 '판매 확대' 단계에서 '구조 최적화' 단계로 진입하면서 전 세계 판매량은 15% 성장률을 유지하겠지만, ESS 수요가 높은 성장률을 지속하면서 2026년 ESS 배터리 셀 생산량의 전체 증가율은 30%~40%로 예상됩니다.

신규 투자가 지속되면서 전 세계 탄산리튬 생산량의 증가 여력은 전년 대비 약 30%에 이를 것으로 예상되지만, 향후 수요가 예상치를 상회할 경우 단기적으로는 설비 확충이 제한적이기 때문에 공급 부족이 추가적으로 가격을 상승시킬 전망입니다.

다만, 동시에 가격 상승은 리튬 설비의 유연한 증설을 가속화하기 때문에 공급 부족이 완화될 경우 가격 상승 폭 또한 제한될 수 있습니다. 따라서 향후 시장은 높은 수요가 지속되는 가운데 공급과 가격 사이 조정을 통해 균형을 향해 나아갈 전망입니다.

출처 : 삼성선물, 인베스팅닷컴