투자전략

25-11-18 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 11-18 17:14

- 조회수 :

- 5048

✔️에너지

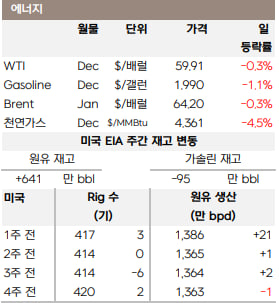

전일 유가는 러시아 노보로시스크 항만이 우크라이나 공격 이후 선적을 재개한 영향에 소폭 하락했습니다.

다만 우크라이나의 러시아 정유시설 추가 공격과 서방의 대러 제재 강화, 그리고 미국이 러시아와 거래하는 국가에까지 제재를 확대할 가능성 등이 공급의 대한 리스크가 유지되고 있습니다.

OPEC+는 12월 증산을 유지하고 내년 1분기 증산을 중단하기로 한 가운데, ING와 골드만 등은 2026년까지 공급과잉을 전망했으나, UBS는 2026년 하반기 가격회복 가능성을 제시했습니다.

골드만삭스는 OPEC+의 감산 축소, 미국과 브라질 등 비OPEC 공급 확대가 겹치며 하루 200만 배럴 수준의 공급과잉이 지속되어 유가가 2026년까지 하락할 것이라 전망했으며, 2026년 WTI 평균가를 52달러로 예상했습니다.

미국 천연가스는 기록적인 생산량 증가(11월 평균 109.3bcfd), 향후 2주 수요 전망의 하향 영향으로 약 5% 하락하며 4.361 달러로 마감했습니다.

LNG Inflow 는 17.9bcfd로 사상 최대를 기록했으나 퍼미안 Waha Hub는 파이프라인 제약으로 8일 연속 마이너스 가격을 기록하는 등 일부지역의 공급과잉 사태가 지속되고있습니다.

Plaquemines LNG 수출항은 하루 4.1bcfd 유입으로 최고치를 경신했고, Goldenpass LNG 수출항은 연내 혹은 내년 초 본격적으로 상업 가동을 준비중입니다.

✔️금속

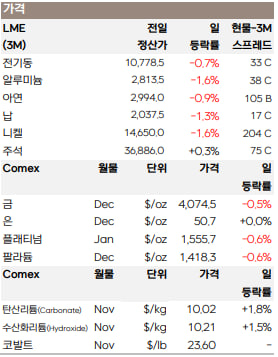

전일 비철과 귀금속은 미국 금리인하 우려가 지속되며 전반적으로 하락했습니다.

친 트럼프 성향 3명의 연준인사(스티븐 마이런, 크리스토퍼 월러, 미셸 보먼 이사)는 노동시장 약화 조짐을 이유로 12월 FOMC에서의 금리인하를 공개적으로 찬성했지만, 이들을 제외한 연준인사들이 금리동결 필요성을 명시적으로 시사하며 연준 내 의견이 극명히 갈리고 있는 상황입니다.

셧다운 장기화로 인한 경제지표 공백으로 연준 위원들의 신중한 발언이 이어지며 현재 CME 페드워치상 금리동결 가능성은 57.1%로 금리인하 확률인 42.9%보다 우세해졌습니다.

연준은 12월 회의에서 추가 금리인하 여부를 논의할 예정이지만 통계가 비어있는 상황에서는 위원들이 뚜렷한 방향성을 잡기 어렵게 되었습니다.

- 리튬

중국 리튬 생산업체인 Ganfeng Lithium의 CEO가 2027년 배터리 금속수요의 30~40% 증가를 예측하면서 리튬가격이 상승했습니다.

이번 달 중국 탄산리튬 가격은 17% 이상 상승했는데, 이를 뒷받침하는 재료는 ESS발 수요증가 기대와 광산 재개 지연 이슈입니다.

블룸버그 NEF가 올해 2023년 대비 2배 이상 성장한 247GWh 규모의 ESS가 설치될 것으로 전망했고, 장시성 이춘시 지방 정부가 CATL의 주력 광산인 Jianxiawo 재개를 위해선 2억 4,700만 위안(3,500만 달러)을 지불하라고 요구하면서 공급 우려가 다시 커지고 있습니다.

출처 : 삼성선물, 인베스팅닷컴