투자전략

25-10-01 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 10-01 09:26

- 조회수 :

- 10891

✔️에너지

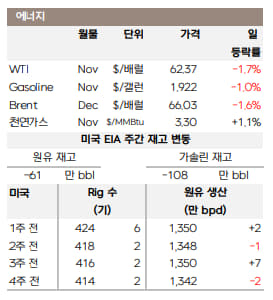

전일 유가는 OPEC+의 11월 증산 폭 확대 가능성과 이라크 쿠르디스탄 지역의 원유 수출 재개로 공급 과잉 우려가 커지면서 하락 마감했습니다.

OPEC+는 10월 증산량(13.7만 bpd)에 이어, 11월에는 증산 규모를 최대 50만 bpd까지 확대하는 방안을 논의 중이라는 소식이 전해졌습니다.

이라크 쿠르디스탄 지역은 2년 반 만에 원유 수출을 재개해 15만 배럴가량의 공급이 추가되었으며, 향후 25만 배럴까지 증가할 수 있다고 시장은 평가했습니다. 또한, 미국의 7월 공식 원유 생산량(EIA에서 매주 발표하는 주간 생산량은 전망치)은 하루 1,364만 배럴로 사상 최고치를 경신하며 유가에 하방 압력을 더했습니다.

* OPEC+ 증산 논의 동향

OPEC+는 10월 증산분(13.7만 bpd)에 이어, 11월에는 기존 계획보다 3~4배 빠른 속도(41.1만~54.8만 bpd)로 증산을 확대하는 방안을 논의 중입니다. 사우디아라비아, UAE, 쿠웨이트 등은 시장 점유율 회복을 위해 생산량을 늘리는 데 적극적인 모습을 보이고 있습니다.

오는 10월 5일 열릴 8개국 온라인 회의에서 예상보다 가속화된 11월 증산 규모가 결정될 가능성이 높습니다.

OPEC+는 올해 4월부터 감산 기조를 되돌려 250만 배럴 이상을 증산해왔습니다. 9월까지 2차 자발적 감산분 220만 배럴을 원상 복구한 데 이어, 10월부터는 1차 자발적 감산분인 165만 배럴을 순차적으로 되돌리기 시작했습니다.

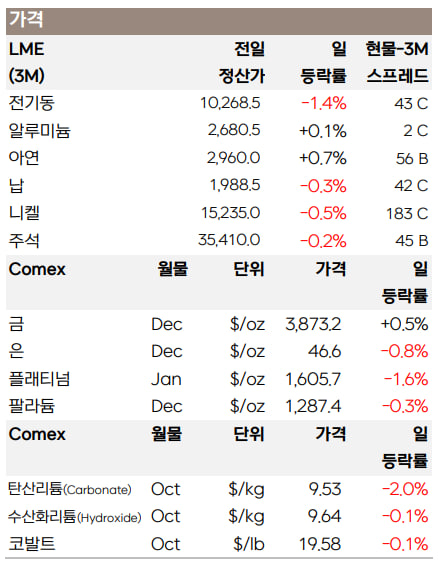

✔️금속

전일 비철금속 가격은 미국의 셧다운 우려와 중국 제조업 부진으로 전반적인 하락세를 보였습니다.

중국의 9월 공식 제조업 PMI는 49.8을 기록해 8월(49.4)보다는 소폭 올랐으나, 6개월 연속 경기 위축 국면을 의미하는 50선을 밑돌며 상승세를 제한했습니다. 같은 날 발표된 민간 제조업 PMI는 51.2로 예상치를 크게 웃돌았지만, 이 조사는 주로 수출 기업에 초점을 맞춰 내수 경기를 온전히 반영하지 못한다는 한계 때문에 비철금속 가격에 미치는 영향은 제한적이었습니다.

한편, 중국 증시는 10월 1일부터 8일까지 국경절 연휴로 휴장에 들어가면서 시장 참여자들의 공백이 예상됩니다.

* 알루미늄

세계적인 알루미늄 생산업체 알코아(Alcoa)가 서호주 퀸아나(Kwinana) 알루미나 정제소를 영구 폐쇄한다고 발표했습니다. 이는 시장 상황 악화와 원광인 보크사이트의 품질 하락 때문입니다.

연간 220만 톤을 생산하던 이 공장은 높은 에너지 비용 등으로 장기간 손실을 기록해왔습니다. 이번 폐쇄로 알코아의 글로벌 정제 용량은 연간 1,170만 톤으로 줄어들게 됩니다.

* 리튬

세계 최대 배터리 기업 CATL의 대규모 리튬 광산 재개가 임박했다는 소식에 리튬 가격이 하락했습니다.

CATL의 졘샤워(Jianxiawo) 광산은 지난 8월 9일 라이선스 만료로 생산이 중단되면서 리튬 가격 상승을 이끌었으나, 최근 CATL이 매장량 승인을 받으면서 재가동 가능성이 커졌습니다. 이 광산은 전 세계 리튬 생산의 3%를 차지하는 만큼, 생산이 재개되면 현재의 공급 과잉 상태가 해소되기 어려울 것이라는 전망이 우세합니다.

* 귀금속

전일 귀금속 가격은 미국 셧다운 우려로 전반적으로 하락했습니다. 셧다운이 현실화될 경우 경기 둔화 우려가 커지기 때문에, 대표적인 안전자산인 금을 제외한 산업용 귀금속(은, 백금, 팔라듐)의 하락 압력이 두드러졌습니다.

출처 : 삼성선물, 인베스팅닷컴